Kita vertus, Netiesioginiai mokesčiai taip pat turi du padalinius, ty mokesčius ir muitus, kuriuose mokesčiai apima prekių ir paslaugų mokestį, o muitai - muitų arba akcizo mokesčiai. pagrindinis skirtumas tarp mokesčių ir mokesčių yra tas, kad mokesčių apimtis yra platesnė, palyginti su mokesčiu, ty pastaroji yra pirmojo tipo potipis.

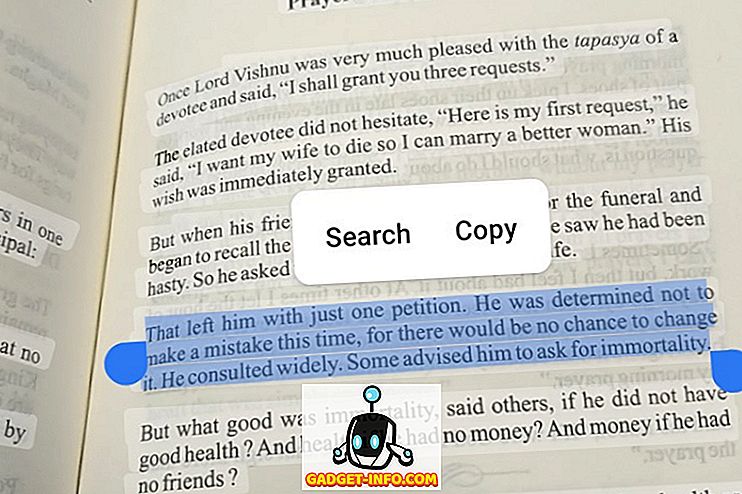

Palyginimo diagrama

| Palyginimo pagrindas | Mokesčiai | Pareiga |

|---|---|---|

| Reikšmė | Mokestis yra privalomas vyriausybei privalomas įsipareigojimas. | Mokestis yra mokestis, kurį vyriausybė ima už prekių gamybą ir importą / eksportą. |

| Apmokėtas | Pajamos, turtas, paslaugos, pardavimas ir kt. | Prekės ir finansiniai sandoriai. |

| Tipai | Tiesioginiai mokesčiai ir netiesioginiai mokesčiai | Muitinės ir akcizo mokesčiai |

| Taikymo sritis | Platus | Siauras |

| Įgaliotoji institucija | Centrinė arba valstybės valdžia. | Centrinė vyriausybė |

Mokesčių apibrėžimas

Mokestis yra privalomas finansinis įsipareigojimas, kurį vyriausybė taiko pajamoms, prekėms ir veiklai. Tai vienas iš pagrindinių valdžios sektoriaus pajamų šaltinių, kurie naudojami įvairioms paslaugoms teikti žmonėms. Įgaliojimas taikyti mokestį tenka centrinei ir valstybės valdžiai. Yra du pagrindiniai mokesčių tipai:

- Tiesioginis mokestis : Mokestis, mokamas už asmens pajamas ar turtą, yra žinomas kaip tiesioginis mokestis. Čia mokesčių našta tenka asmeniui, ty mokesčių mokėtojas ir mokesčių mokėtojas yra tas pats asmuo. Tai mokestis, kuriame pinigai tiesiogiai pervedami iš asmens kišenės į vyriausybės kišenę. Tiesioginio mokesčio rūšys yra:

- Pelno mokestis: Mokestis, mokamas asmens pajamoms.

- Turto mokestis: Mokestis, mokamas už asmens turtą.

- Kiti: apima pramogų mokestį ir palūkanų mokestį.

- Netiesioginiai mokesčiai : mokestis, kuris mokamas už prekes ar paslaugas, yra žinomas kaip netiesioginiai mokesčiai. Čia mokesčių našta perkeliama į kitą asmenį, ty mokesčių mokėtojas ir mokesčių mokėtojas yra du skirtingi asmenys. Tai mokestis, kuriame pinigai pirmą kartą perkeliami iš asmens mokesčių mokėtojams ir tada vyriausybei. Netiesioginių mokesčių padalijimas yra toks:

- Prekės :

- PVM (pridėtinės vertės mokestis).

- CST (centrinis pardavimo mokestis): tarpvalstybinio pardavimo mokestis.

- Muitinė: prekių gamybos mokestis.

- Akcizo mokestis: prekių importo ar eksporto mokestis.

- Kiti: „Octroi“, „Entry Tax“ ir kt.

- Paslaugose :

- Paslaugų mokestis

- Prekės :

Apmokestinimo apibrėžtis

Mokestis yra tam tikras mokestis, mokėtinas vyriausybei, mokamas už prekes ir finansinius sandorius. Jis patenka į netiesioginio mokesčio kategoriją. Teisė rinkti mokesčius tenka centrinei vyriausybei. Ji taip pat padidina vyriausybės pajamas. Toliau pateikiamos pareigų rūšys:

- Akcizo mokestis : Mokesčiai už prekių gamybą šalyje yra žinomi kaip akcizai. Jis taip pat žinomas kaip „Central Value Added Tax“ (CENVAT) pavadinimas. 1944 m. Centrinis akcizo aktas ir 1985 m. Centrinis akcizo tarifo aktas yra du svarbūs Indijos akcizo mokesčius reglamentuojantys įstatymai. Šiuo metu akcizo tarifas šalyje yra 12%.

- Muitinė : kai prekėmis prekiaujama už Indijos ribų, Indijos vyriausybės mokamas mokestis yra žinomas kaip muitinė. Jis apmokestinamas už prekių importą ir eksportą. Muitą reglamentuoja 1962 m. Muitų įstatymas ir 1975 m. Muitų tarifo aktas. Importo mokestis yra žinomas kaip importo muitas, o eksporto mokestis vadinamas eksporto muitais.

Pagrindiniai mokesčių ir muitų skirtumai

Pagrindiniai mokesčių ir muitų skirtumai yra šie:

- Mokestis yra finansinis įsipareigojimas, kuris turi būti privalomai mokamas vyriausybei. Mokestis yra mokestis, mokamas vyriausybei už prekių gamybą ir importą / eksportą.

- Pats mokestis yra mokesčių rūšis.

- Mokestis taikomas asmenims, turtui, paslaugoms ir pardavimui, o mokestis taikomas prekėms.

- Yra du pagrindiniai mokesčių tipai, ty tiesioginiai mokesčiai ir netiesioginiai mokesčiai. Atvirkščiai, pagrindinės muitų rūšys yra akcizai ir muitai.

- Centrinė vyriausybė ar valstybės valdžia gali nustatyti mokesčius, tačiau tik centrinė vyriausybė turi įgaliojimus rinkti mokesčius.

Išvada

Indijoje mokesčių ir muitų administravimą vykdo Finansų ministerijos kontroliuojamas pajamų departamentas. Yra dvi valdybos, kurios rūpinasi tiesioginiais ir netiesioginiais mokesčiais. Jie yra Centrinių tiesioginių mokesčių valdyba (CBDT) ir Centrinė akcizų ir muitų valdyba (CBEC). Abi valdybos yra įsteigtos pagal 1963 m.