Internetinė bankininkystė nėra panaši į mobiliosios bankininkystės paslaugas, o tai reiškia, kad bankai savo klientams teikia belaidį, internetu pagrįstą įrenginį, valdyti savo banko sąskaitas, per nešiojamus prietaisus, pvz., Išmaniuosius telefonus, planšetinius kompiuterius ir pan. arba mobiliosios programos.

Kadangi abiejų įrenginių teikiamos paslaugos labai panašios, yra atvejų, kai žmonės mano, kad jie yra vienas ir tas pats, nors ir ne. Šiame straipsnyje ištraukoje pateikiame visus svarbius skirtumus tarp internetinės bankininkystės ir mobiliosios bankininkystės, skaitykite.

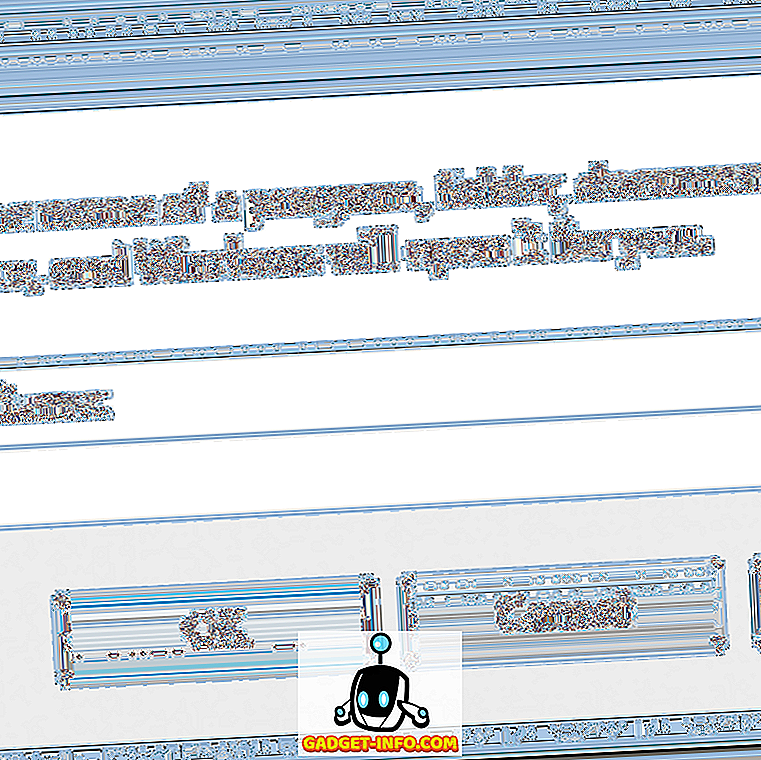

Palyginimo diagrama

| Palyginimo pagrindas | Mobilioji bankininkystė | Internetine bankininkyste |

|---|---|---|

| Reikšmė | Mobilioji bankininkystė reiškia bankų teikiamą internetinę priemonę, kuri leidžia klientams atlikti banko operacijas per korinius įrenginius. | Interneto bankininkystė reiškia paslaugą, kuri leidžia klientams atlikti finansinius sandorius elektroniniu būdu, naudojant internetą. |

| Įrenginys | Mobilieji telefonai ar tabletės | Kompiuteriai arba nešiojamieji kompiuteriai |

| Naudojimas | Trumpųjų pranešimų paslauga, mobilioji programa arba svetainė | Banko interneto svetainė |

| Lėšų pervedimas | Per NEFT arba RTGS | Per NEFT, RTGS arba IMPS |

| Funkcijos | Limited | Palyginti daugiau |

Mobiliosios bankininkystės apibrėžimas

Mobilioji bankininkystė gali būti apibūdinama kaip bankų klientams teikiama priemonė, kurioje jie gali naudotis savo banko sąskaitomis ir atlikti piniginius sandorius nuotoliniu būdu, naudodami mobiliuosius telekomunikacijų įrenginius, tokius kaip išmanieji telefonai, planšetiniai kompiuteriai ar korinio ryšio įrenginiai. Jis gali vykti per trumpųjų pranešimų paslaugą (SMS), mobilųjį tinklą arba taikomąją programą. Klientas gali pasinaudoti šia paslauga bet kuriuo metu ir bet kur.

Sandoriai, vykdomi per mobiliosios bankininkystės paslaugas, apima internetinį sąskaitų apmokėjimą, bankomato buvimo vietą, lėšų pervedimą, stebėjimo sąskaitos likučius, naujausių sandorių sąrašą, m-komerciją, mobilųjį / DTH papildymą ir kt. pažangus saugumas, siunčiant įspėjimus ar pranešimus apie registruotą mobiliojo telefono numerį, apie paskyros veiklą.

Internetinės bankininkystės apibrėžimas

Internetinė bankininkystė gali būti suprantama kaip banko metodas, kuriame finansiniai sandoriai atliekami naudojantis internetu. Tai panaši į revoliuciją tradicinės bankininkystės sistemos laikmečiu, kuris nereikalauja, kad klientai apsilankytų banko skyriuje, kad galėtų atlikti paprastą banko operaciją.

Paprasčiau tariant; internetinė bankininkystė - tai elektroninė mokėjimo sistema, leidžianti banko sąskaitos turėtojui atlikti piniginį sandorį, pvz., sąskaitų apmokėjimą, lėšų pervedimą, sustabdyti mokėjimą, balansų užklausas ir pan. Internetinė bankininkystė yra neatskiriama banko pagrindinės bankininkystės sistemos dalis.

Bet kuris banko klientas gali pasinaudoti šia galimybe registruodamasis su atitinkamu banku ir įrengdamas slaptažodį ir kitus kredencialus sąskaitos turėtojo patikrinimui. Po to bankas paskirs kliento numerį, vadinamą asmeniniu identifikavimo numeriu (PIN), kuris yra susietas su kliento turima banko sąskaita.

Pagrindiniai skirtumai tarp mobiliosios bankininkystės ir internetinės bankininkystės

Skirtumas tarp mobiliosios ir internetinės bankininkystės gali būti aiškiai matomas dėl šių priežasčių:

- Internetinė bankininkystė - tai tik banko operacija, atliekama internetu, per atitinkamą banko ar finansų įstaigos interneto svetainę, asmeniniu kompiuteriu. Atvirkščiai, mobilioji bankininkystė yra paslauga, leidžianti klientui atlikti banko operacijas naudojant korinį įrenginį.

- Mobilioji bankininkystė gali būti vykdoma naudojant mobiliuosius telekomunikacijų įrenginius, ty mobiliuosius telefonus ar planšetinius kompiuterius. Priešingai, norint atlikti internetinės bankininkystės operaciją, reikia naudoti tokius įrenginius kaip kompiuteriai ar nešiojamieji kompiuteriai.

- Mobilioji bankininkystė naudoja trumpųjų pranešimų paslaugą, mobiliąją programą arba internetą. Priešingai, internetinė bankininkystė naudoja banko svetainę

- Mobiliojoje bankininkystėje lėšų pervedimas galimas naudojant IMPS (tiesioginės mokėjimo paslaugos), NEFT (nacionalinės elektronikos lėšų pervedimo sistemos) arba RTGS (realaus laiko bruto atsiskaitymas). Kalbant apie internetinę bankininkystę, lėšos gali būti pervedamos iš vieno banko ar filialo į kitą, padedant NEFT (Nacionalinės elektronikos lėšų pervedimo sistemai) arba RTGS (Real Time Gross Settlement).

- Nors mobiliosios bankininkystės sistemos funkcijų skaičius yra ribotas, internetinė bankininkystė siūlo daugybę paslaugų savo klientams.

Išvada

Tiek internetinė bankininkystė, tiek mobilioji bankininkystė reikalauja interneto prieigos, atlikti banko operacijas ir turėti įvairias naudojimo galimybes. Interneto bankininkystės apimtis yra santykinai didesnė nei mobiliosios bankininkystės, nes pastaroji yra pirmoji dalis.