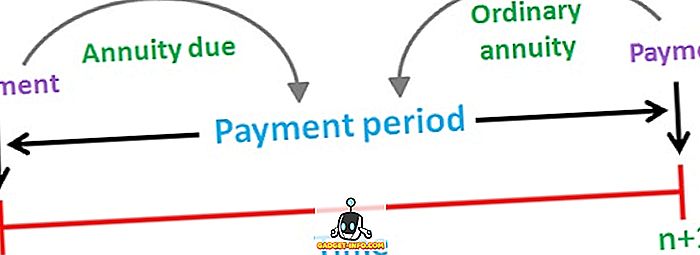

Anuitetą apibūdina kaip fiksuotų pinigų srautų srautus, ty mokėjimus ar kvitus, kurie periodiškai vyksta laikui bėgant. Pavyzdžiui, būsto paskolos mokėjimas, gyvybės draudimo įmoka, nuoma ir kt. Gali būti dviejų tipų anuitetai, ty paprastas anuitetas ir anuitetas. Paprastas anuitetas - anuitetas, susijęs su laikotarpiu iki jo datos, o anuitetas yra anuitetas, susijęs su laikotarpiu po jo datos.

Dauguma žmonių naudoja anuitetą kaip pensijų priemonę (pensiją), kuri ateinančiais metais garantuoja pastovias pajamas. Vienoda suma turėtų būti mokama arba gauta kaip anuitetas, o laiko tarpas tarp mokėjimų, vykstančių iš eilės, turėtų būti toks pat.

Yra skirtumas tarp įprastinių anuitetų ir anuitetų, kurie priklauso nuo dviejų anuitetų laiko. Taigi, straipsnyje bandoma išsiaiškinti skirtumus tarp šių dviejų, pažvelgti.

Palyginimo diagrama

| Palyginimo pagrindas | Įprasta anuiteto suma | Anuiteto mokėjimas |

|---|---|---|

| Reikšmė | Paprastas anuitetas yra tas, kai grynųjų pinigų įplaukos arba įplaukos turi būti mokamos kiekvieno laikotarpio pabaigoje. | Mokėtinas anuitetas yra apibūdinamas kaip pinigų srautų, įvykusių kiekvieno laikotarpio pradžioje, serija. |

| Mokėjimas | Priklauso laikotarpiui iki jo datos. | Priklauso laikotarpiui po jo datos. |

| Tinka | Mokėjimai | Kvitai |

| Pavyzdys | Būsto paskola, hipotekos mokėjimas, obligacijų kuponas ir pan. | Nuomos įmokos, gyvybės draudimo įmokos ir kt. |

Įprasto anuiteto apibrėžimas

Paprastasis anuitetas yra apibrėžiamas kaip eilinių mokėjimų arba kvitus; kuris vyksta reguliariai per tam tikrą laikotarpį. Jis taip pat žinomas kaip reguliarus anuiteto arba atidėto anuiteto.

Paprastai paprastas anuiteto mokėjimas atliekamas kas mėnesį, kas ketvirtį, pusmetį arba kasmet. Dabartinė paprastosios anuiteto vertė skaičiuojama nuo vieno laikotarpio iki pirmojo pinigų srauto, o būsima vertė apskaičiuojama nuo paskutinio pinigų srauto.

Formulė :

- Įprastinė anuiteto dabartinė vertė (PV): PMT × ((1 - (1 + r) ^ -n) / r)

kur, PMT = periodinis grynųjų pinigų mokėjimas

r = palūkanų norma per laikotarpį

n = bendras laikotarpių skaičius

Anuiteto išmokos apibrėžimas

Anuiteto mokėjimas arba tiesioginis mokėjimas yra tik periodinių pinigų srautų (mokėjimų ar įplaukų), reguliariai pasitaikančių kiekvieno laikotarpio viršvalandžius, seka. Šiuo metu pirmasis anuiteto pinigų srautas turi būti sumokėtas. Dažniausias anuitetų pavyzdys yra nuomos mokestis, nes mokėjimas turėtų būti atliekamas naujo mėnesio pradžioje.

Kaip ir įprastos anuiteto atveju, dabartinės ir būsimos mokėtinos anuiteto vertės taip pat apskaičiuojamos atitinkamai kaip pirmieji ir paskutiniai pinigų srautai.

Formulė :

- Anuiteto išmokos dabartinė vertė (PV): PMT + PMT × ((1 - (1 + r) ^ - (n-1) / r)

kur, PMT = periodinis grynųjų pinigų mokėjimas

r = palūkanų norma per laikotarpį

n = bendras laikotarpių skaičius

Pagrindiniai skirtumai tarp įprastinio anuiteto ir dėl anuiteto

Toliau pateikti punktai yra svarbūs, kiek tai susiję su skirtumu tarp įprastinių anuitetų ir anuitetų:

- Įprasta anuitetas - tai pastovaus pinigų srauto seka, kurios mokėjimas turi būti atliktas arba gautas kiekvieno laikotarpio pabaigoje. Dėl mokėtinų anuitetų mokėjimų ar įplaukų srautas turi būti sumokėtas kiekvieno laikotarpio pradžioje.

- Kiekvienas paprasto anuiteto grynųjų pinigų įplaukimas ar nutekėjimas yra susijęs su laikotarpiu prieš jo datą. Atvirkščiai, mokėtinas anuitetas yra pinigų srautų laikotarpis po jo datos. Kadangi anuitetui priklausantys pinigų srautai atsiranda anksčiau nei įprastinis anuitetas.

- Paprastas anuitetas yra geriausias, kai asmuo atlieka mokėjimą, o anuitetas yra tinkamas, kai asmuo renka mokėjimą. Kadangi mokėjimas už anuitetą turi didesnę dabartinę vertę nei įprastinis anuitetas. Taip yra dėl pinigų laiko vertės principo, ty vienos rupijos vertė šiandien yra didesnė už vienos rupijos vertę po vienerių metų.

- Automobilio paskolos mokėjimas, hipotekos ir kuponų turinčių obligacijų mokėjimas yra keletas paprasto anuiteto pavyzdžių. Antrajame pusėje bendri anuitetų pavyzdžiai yra nuomos įmokos, automobilių mokėjimai, gyvybės draudimo įmokos mokėjimas ir pan.

Išvada

Anuiteto tikslas - ilgą laiką suteikti nuolatinį pajamų srautą anuiteto turėtojui. Asmuo gali pasirinkti tarp šių dviejų anuitetų, atsižvelgdamas į kai kuriuos veiksnius, pavyzdžiui, pajamas, kurias jis nori išeiti į pensiją, ir į rizikos laipsnį, kurį jis gali imtis.